從在線教育行業的進化路徑看顛覆性創新會產生在哪里

2010年教育服務行業進入上市的集中期,風險投資集中進入對于領先企業擴大市場規模起到了重要的推動作用,同時國家對于教育服務企業監管政策更加嚴格,教育部等國家部門對企業規范的政策相繼推出。資本市場對于教育服務企業更高的盈利性要求使得企業加速區域和服務品類擴張,行業集中度進一步提升。2010年之后教育服務行業競爭加劇,業務邊界更加模糊,行業集中度開始提升。

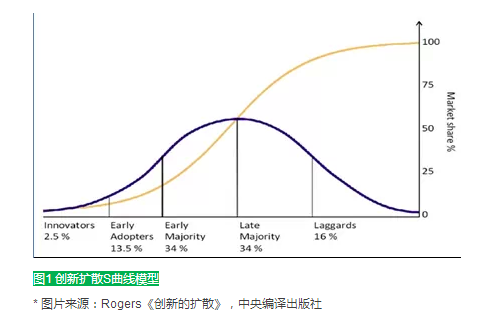

從行業細分市場人群擴散過程和企業行動兩方面來分析在線教育行業演化的路徑。創新擴散模型是對創新采用的各類人群進行研究歸類的一種模型,由美國學者羅杰斯提出,他在《創新擴散》一書對影響創新擴散的進程和各種影響因素進行分析,總結出創新事物在一個社會系統中擴散的基本規律,提出了著名的創新擴散S-曲線理論。羅杰斯把創新的采用者分為革新者、早期采納者、早期追隨者、晚期追隨者和滯后者等幾個發展階段。

從擴散創新的擴散過程可以看到,在線教育細分市場的發展路徑會沿著IT職業技能培訓——其他職業技能、資格考試—語言、留學——K12教育的路徑擴散。中國在線教育初期的發展經歷初步驗證了這一擴散過程,人群比例基本與四分市場規模相當。可以預見的是在線教育在不同群體間的擴散過程也對線下教育發揮“創造消費效應”和“替代效應”的過程基本一致。

顛覆性創新理論是從價格和產品性能兩個維度來刻畫行動者的活動路徑。除了這兩個維度外還有其他因素會影響到行動者的路徑選擇。

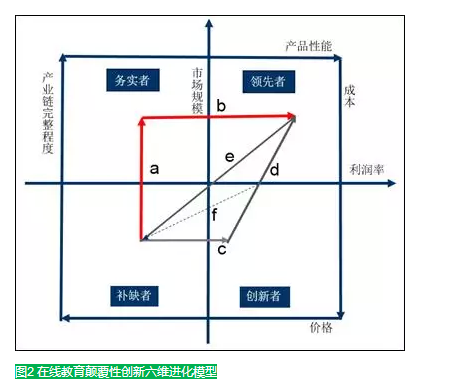

以顛覆性創新理論為基礎,在橫向以產品性能、利潤率和價格三個維度,在縱向以產業鏈完整程度、市場規模、和成本三個維度為刻畫進化路徑。同時集合定位理論,根據擁有資源和市場地位的不同,將處于四個象限的企業分為領先者、務實者和創新者。顛覆性創新六維進化模型有下假設:

1.企業通過制定價格策略,技術投入分別改變價格和產品性能兩個自變量。產業鏈完整程度一定程度受到企業進行資金投入通過并購和開發新產品等經營活動活動和選擇新的產業聚集區虛擬生態圈改變,企業根據三個變量控制力和市場競爭狀況選擇不同路徑。

2.成本,利潤和市場規模是因變量,是企業執行不同的行動策略的結構,同時受到競爭環境和政府產業政策影響。

3.向在位者所在領域擴展之前,所有企業處于第三象限相同市場定位。

4.企業原有的資源,技術和對產業鏈控制力等因素是影響初始位置的重要變量。

5.顛覆性創新六維模型主要適用于互聯網產業,未討論其他行業創新進化路徑。

在分析企業行動時,新模型不能反映企業同時降低價格和產品性能定位低端市場策略。模型描述了各個變量之間的存在相關性,并未對變量間非線性的相關性和進化速度做出精確的描述。

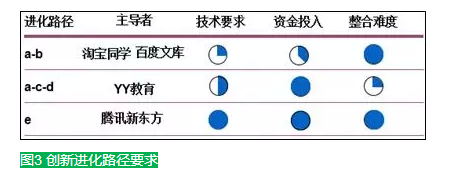

企業在面對產業變革時,可以通過調整技術,人力資源和資金的投入來改變產品在市場競爭中的地位。根據企業的不同,行動會有補缺者—創新者—領先者的c-d路徑;從補缺者—領先者的e路徑和補缺者—創新者—領先者的a-b路徑。根據在線教育領域現有市場參與者初始位置的差異對不同進化路徑。

一般來說,企業應對行業競爭有三種戰略:戰略聯盟(strategy Alliance)、產業群聚(Industrial Cluster)、和縱向一體化(Vertical Integration)。下面對不同主導者潛在路徑下各個變量的變化過程和市場反應做出預測:

1.a-b進化路徑——戰略聯盟

利用客戶資源吸引線下產品或服務供應商是完善產業鏈提升市場規模的有效途徑。從補缺者到務實者的本質是執行了戰略聯盟策略,將更多業務互補的市場參與者納入聯盟體系。阿里巴巴利用電子商務平臺積累的用戶購物行為數據,對現有的獨立在線教育機構形成強大吸引力,在較短時間吸引商家入住淘寶同學(淘寶教育類產品頻道,完善產品品類,形成更強的產業鏈控制能力,提升市場份額。同時由于人力資本的投入,成本會上升。

現有教育服務行業資源,技術,市場高度分割,不利于產業成長。提升產業鏈的完成程度和對資源的整理水平可以發揮出規模優勢和互補效應。企業利用數據庫營銷實現客戶增值,會提高平臺整體盈利水平。

從務實者到領先者的轉變過程中但透明化的價格體系和用戶評價結果會消弱電子商務依靠時間累計建立品牌,換取客戶信任的競爭優勢。面對用戶更加分散,客戶獲取成本更高長尾市場,電子商務平臺的特性決定滿意客戶的口碑效應和社交媒體傳播較弱。所以a-b進化路徑電商類平臺需要加大技術投入,提升產品性能,在線教育與原有電商平臺可以共享的技術和人力資源逐步減少,對于平臺整體盈利能力正向作用有限。企業提升產品性能的動力主要來自與市場競爭狀況。

2.c-d進化路徑——產業虛擬聚集

當投入不變的情況下,價格策略成為企業最為直接有效的競爭手段。價格即成為企業的競爭策略,同時又成為驅動產業格局變化的動力。在價格戰環境下,產業間的不對稱性既會造成高行業集中度,又會造成高行業盈利率。在線教育模式利用技術優勢和成本結構與對線下教育的強大沖擊。價格敏感的長尾客戶會迅速轉移。從補缺者轉變為創新者的過程降低價格是有效的競爭策略。

選擇從補缺者向創新者轉變的過程中,以技術投入或之前的技術積累應用到新的領域小幅度的提升產品性能,同時利用更低的價格吸引用戶,以更高比例讓渡利潤吸引服務或產品供應者。YY教育在多人大規模語音技術方面有一定有事,同時吸引了新技術的早起采用人群,值得關注的是YY教育采取“斷喉競爭”測策(價格遠低于行業平均成本)略對行業發展有長遠影響:多樣化業務類型和規模優勢的的參與者(YY主要盈利來自游戲和娛樂)可以通過短時期遠低于行業成本的價格戰誘使在位者參與價格戰,通過一段時間的耗損,將原有競爭者淘汰出局。騰訊與阿里在打車軟件領域的高額雙邊補貼政策是巨頭在“卡位戰”中爭奪市場份額的急迫性說明在先階段能夠提升用戶黏性的領域都會成為巨頭爭奪的交點。

在獲取客戶資源之后,由創新者向領先者轉變的過程中,企業需要為提升市場規模和產品性能方面投付出更高的成本,也會受到來自a-b路徑的市場規模優勢和e路的產品性能優勢的競爭壓力。企業需要更多資金和資源才能完成這個轉變過程。從現實中情況來看,YY教育在資源、資金和技術方面與其主要競爭對手相比沒有明顯優勢,因此會出現f路徑,向補缺者角色退化。

3.d-e進化路徑

從補缺者向領先者轉變的過程中對企業的資源和技術要求最高。產業鏈上游的投資會在下游的產品和服務服務疊加開發過程中提供更加豐富的管理組合增強了整個系統的自適應能力和可選范圍,產業效率會大大提升,選擇e路徑的企業在技術方面的投資會加快發展速速。從市場的實際反映情況來看騰訊與新東方成立在線教育公司情況看已經取得了資源優勢,借助原有數據技術和微信,QQ等社交平臺進行社交化影響等優勢選擇e路徑的可能性最大。企鵝智庫調研數據顯示,在K-12領域,一線城市和二三線城市在線教育滲透率基本接近,小學和初中在線教育滲透率高于高中。一方面放映出2000年出生的“互聯網原住民”和85后家長對于在線教育更高的認可度,另一方面雖然高中生有更高的自主權,但是高中階段公立學校教師和線下教育對于學生影響更大,主要的線下活動。好未來2014年財報顯示,在成熟的北京市場總體滲透率達到13%,但是高中滲透率達到16%,初中10%,小學為13%。高中階段在線教育滲透率低的主要原因在于,現有在線教育平臺,教學評價信息缺失,教學成果公信力不足,在高升學壓力的情況下,用戶更加謹慎。輕輕家教和跟誰學發力在線教育信息不對稱,提供客觀的評價信息,建立互信的購買決策環境。

從2013年開始互聯網領先企業選擇了不同的進化路徑。競爭有三個階段:產業先見(市場定位),核心專長、市場地位(價格,服務,質量),未來的發展方向更大程度會受到巨頭在移動互聯網環境下的市場地位影響。在線教育平臺為優質名師提供了更多選擇,弱化了教師和培訓機構之間的強衣服關系。對下線機構形成了“細胞級”的潰散結構,加大教師流動性,使線下教育機構積累的運營經驗逐漸失效。從現有的在線教育平臺調研數據顯示,用戶分布呈現出各城市等級均勻分布的特征。

可以預見在線教育對線下機構的顛覆會經歷三個階段:首先,具備最強比較優勢的在線教育機構會引起四五線城市的第一步倒閉潮。其次,一線城市少數強勢品牌會加速O2O的融合,并積極向二三線城市擴張。第三階段,在市場最為廣闊的二三線城市形成線上和線下機構的“大對決”。企鵝智庫2014年的統計數據顯示,猿題庫在一線和二三線城市的滲透率分別為1.9%和3.3%,從實證角度為我們對于未來演進方向的判斷。一線城市,用戶的信息來源和產品傳播途徑比二三線城市更加豐富,傳播的“裂變效應”更加明顯。二三線城市,社交媒體的影響更大。在線教育拓展二三新城市,騰訊和百度這樣的大流量入口價值更加重要。

現有在線機構形成了依靠內容收費,廣告收費,技術服務,軟件收費和平臺傭金六種模式。其中內容機構是原有線下機構向在線延伸的結果。平臺傭金模式是BAT進入在線教育行業采用的商業模式。內容收費本質是B2C模式,強化平臺力量,平臺傭金本質是C2C模式,主要目標是去中介化,弱化B2C模式下培訓機構和教師的關系,通過規模效應和降低培訓機構在產業鏈中的影響力和收益分配能力來重構價值鏈,是在線教育領域顛覆性力量。

了解最新教育動態,如何提升教育效果,如何運營教育網校,教育同行交流……歡迎點擊標題下方微學云平臺,查看并訂閱“微學云平臺”公眾號,或掃文章下方的二維碼。微學云平臺精選最有價值的教育資訊,每日按主題為您推送,節約您的寶貴時間。