2018在線教育投融資深度分析報告

我們將在線教育企業按照培訓內容劃分成了K12、素質教育、語言培訓、早幼教和職業培訓五大領域。

2016-2017 年機構關注最多的是 K12、語言培訓和職業培訓,2018 年熱度輪換,素質教育領域投資數量逆市上升。2018年K12投資案例共42起(2017年55起),占比21%(2017年26%),數量和占比有所下降,其中K12領域2018年有8例億元以上級別的融資。

從2014年在線教育投融資大爆發以來,在線教育一直都是整體教育一級市場投融資中最受投資機構關注的大賽道。從2005年3月1日起截至2018年11月14日,我們累計錄得在線教育一級市場投資案例1378起,占整體教育領域融資事件數量比例約45%。

我們以此為基礎,從整體的融資數量、融資輪次、融資金額、地域分布、投資機構的變化以及各個細分領域的具體情況入手,來深入分析在線教育投融資演化趨勢,進一步探尋在線教育的投資邏輯。

融資數量:2017-2018年在線投資趨于理性,2018年Q2開始回暖

2015-2016年在線教育投融資案例數達到高峰,2017-2018年投資開始趨于理性。從年份來看,2010-2015年,在線教育爆發,智能題庫、家教O2O、少兒英語培訓、K12直播、素質教育等多面開花,圍繞教育培訓的熱點快速更替,模式也呈現出多元化特點,在線教育融資案例數也呈現出高速增長,2016年達到峰值298起。

經過2015-2016年的沉淀,許多在線教育模式被市場證偽,2017-2018年一級市場的在線教育投資開始趨于理性,投融資數量降至209起,2018年截止到11月14日投融資有200起。

從季度來看,各季度投資熱度不一,2017年在線教育投資四個季度保持平穩的波動,2018Q1投資數量降至低谷僅41起,2018Q2、2018Q3迅速回升至72起、66起,回溫至2016年二、三季度數量的近似水平。

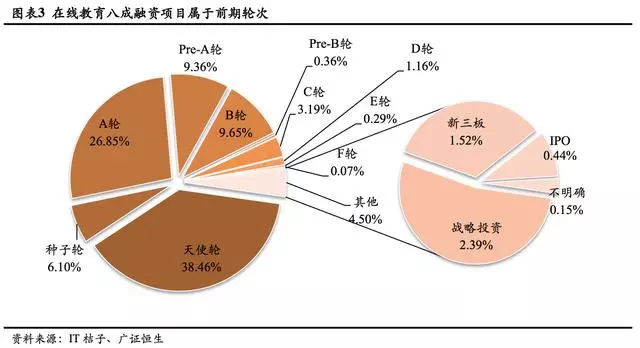

融資輪次:81%投融資項目屬于前期輪次,后期占比逐年提升

八成投融資項目屬于前期輪次,在線教企各發展階段均受市場青睞。在線教育行業投融資占比最多的是天使輪、種子輪、A輪等偏前期輪次,占比達到80.77%,符合一級市場投資的特點。

中期輪次B輪占比達9.65%,C輪達3.19%。除此之外,新三板(1.52%)、戰略投資(2.39%)等后期輪次占比同樣較高,各發展階段的在線教育公司均受到市場青睞。

在線教育市場后期投融資占比逐年提升,市場開始分化。2016年開始前期投資占比降到80%以下,2018年更是跌破70%。

后期投資占比逐年提升,2018年后期投資占比達到12%,為2014年以來占比最高的一年,共計發生24起后期投融資,創近年新高。

在線教育市場投資進入分化期,存量標的融資有所強化,發展到成熟期的優質標的仍是資本關注熱點,獲多次投資的標的投資比例攀升。

2018年獲得2輪及以上融資的公司數量占比達到42%(2014年僅29%),其中4輪及4輪以上的占比7%(2014年:2%),主要由于頭部企業商業模式跑通,發展逐漸成熟。

戰略投資明顯增加,尋求協同共進。將近幾年中后期融資細化來看,戰略投資輪次增長明顯,從2015年2起增長至2016年、2017年的8起,到2018年戰略投資項目數達13起。

戰略投資的投資方大部分為美股、A股或新三板掛牌教育企業等產業資本,投資目的從投資回報向業務協同延伸,產業資本加速通過一級市場投資謀求突破自身教育業務發展邊際。

2018年有四家企業進入IPO區間,在線教育行業邁入資本化新階段。2018年3月,尚德機構成功在美股上市,同年9月流利說也順利登陸美股市場;新東方在線、滬江教育科技在7月向港股遞交聆訊材料,預計在2018年底或2019年初正式登陸港股。

再考慮到此前已經在美股上市的正保遠程和無憂英語(51TALK),海外市場上的純在線教育企業已經達到了6家,這些企業處于各個不同的細分賽道,同時企業各自所處的發展階段也不同。

我們認為這意味著整個在線教育行業的發展經過資本推動、模式創新、模式驗證后,其行業的成熟度已經進入到一個新的階段。

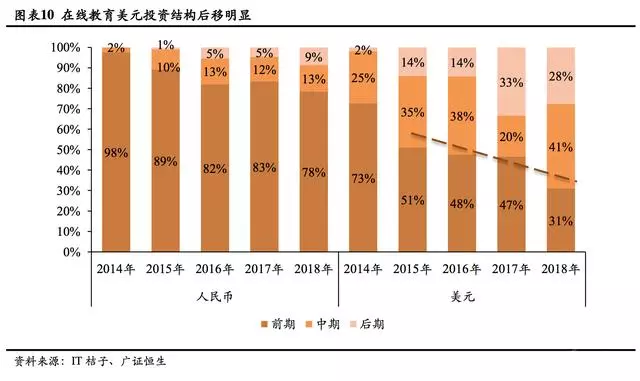

融資金額:人民幣投資是主流,美元偏愛后期成熟標的

2014年以來人民幣投資占比逐年提升,2018年占比達83%。截至2018年11月14日人民幣共計投資899起,占比83%。2014-2017年人民幣投資占比逐年提升,人民幣投資所占比重較大,2016、2017年更是超過90%。

2018年人民幣投資占比有所下降至82.74%(2017年:82.74%),美元投資上升到17.26%(2017年:9.04%)。在國內在線教育規模增加和投資火熱推動下,人民幣直接投資成為主流。

人民幣高額投資比例逐步擴大,美元億級以上項目達 31%。整體市場中千萬級以上項目占比 55%(人 民幣 44%,美元 11%),單筆投資金額逐步提升。

2015 年起人民幣投資數量逐年下降(2015/2016/2017 年: 223/151/139 起),在數量減少的背景下資金主要向億元級人民幣以上項目偏移。

美元投資數量在 2017 年減 少到 15 起(2016:24 起),但是在 2018 年數量回升至 29 起,美元領域 2018 年有 86%的投資為千萬美元 級別以上,美元投資可以作為發掘高額優質標的的重要指標。

人民幣投資結構穩中微后移,美元投資結構后移明顯。2017 年人民幣投資輪次和投資標的獲投輪次與 2016 年基本一致,中后期占比 17%,前期融資占比 83%。

2018 年的融資輪次情況與 2017 全年相比稍往后 移,中后期輪次占比提升至 22%,前期融資占比降至 78%,整體來看穩中微后移。

與此同時,自 2017 年 起美元投資結構持續后移,2018 年美元投資中后期占比提升至 69%(2017 年 50%),前期融資降至 31%(2017 年 47%)。

地域分布:一線城市集聚效應明顯,北上在線教企成熟度高

在線教育資源集聚效應明顯,獲投標的集中于一線城市。截至 2018 年 11 月 14 日,五大發達城市占 比達 87.76%,其中北京的獲投項目數占比最高,達到 49.41%。

2018 年教育投融資企業分布在全國 18 個 城市,87%的標的地處北上廣深杭一線發達地區(其中北京占比 51.50%)。

其中,北上在線教育公司成熟 度較高,上海和北京千萬元以上人民幣投資和美元投資數量均為最高,分別達到 236/96、73/32 起。

投資機構:好未來、真格基金深度布局在線教育賽道,機構核心關注領域往素質教育偏移

真格基金成為 2017、2018 年連續兩年投資在線教育項目數量最多的投資機構,機構核心關注領域轉向素質教育。

真格基金和好未來(學而思)2018 年投資數量在所有投資在線教育的機構中最高,達到 12 例,其次是騰訊(7 例)、IDG 資本(6 例)。

好未來(學而思)近三年的投資總數最高一共有 29 例。近三 年均上榜的有真格基金、創新工場、騰訊和好未來(學而思)。

2016-2017 年機構關注最多的是 K12、語言培訓和職業培訓,2018 年熱度輪換,素質教育領域投資數量逆市上升。

我們將在線教育企業按照培訓內容劃分成了K12、素質教育、語言培訓、早幼教和職業培訓五大領域。

五大領域的投融資項目數量在2017年均有所下降,其中,職業教育下降幅度最為明顯。

2018年素質教育和早幼教領域投融資數量回升,與2017年數目相比,素質教育增加了14起,早幼教增加了7起。2018年素質教育占比達到31%(+9pct),在所有五大細分領域中占比最高。

從人民幣投資來看,素質教育吸引人民幣投資進駐,2018 年逆勢大增,職業培訓領域熱度下降。K12、 語言培訓和職業教育領域的人民幣投資熱度均有所下降,尤其是職業教育領域,主要受相關職業資格認證 取消等政策影響。

2018 年僅素質教育和早幼教領域的人民幣投資有所回升,受益于外部環境的多重利好, 素質教育成為唯一逆勢大增的細分領域,2018 年投資數量在所有領域中最高,達到 49 例。

從美元投資來看,K12 和語言培訓是最受美元投資歡迎領域,億元以上投資集中于 K12 和語言培訓。 2018 年美元 K12 投資案例共 10 例,其中 5 例為億元級美元投資,8 例為中后期投資,K12 市場日趨成熟。

2018 年美元語言培訓投資案例共 11 例,占比 38%,占比數量雙提升,4 例為前期投資,7 例為中后期千萬 元級及以上投資,其中有一例為流利說 IPO 上市。

從融資金額來看,2018 年 9 例美元億元級投資中 5 例為 K12 領域投資,2 例為語言培訓投資,細分賽道龍頭持續推進大額融資,競爭格局逐步清晰。

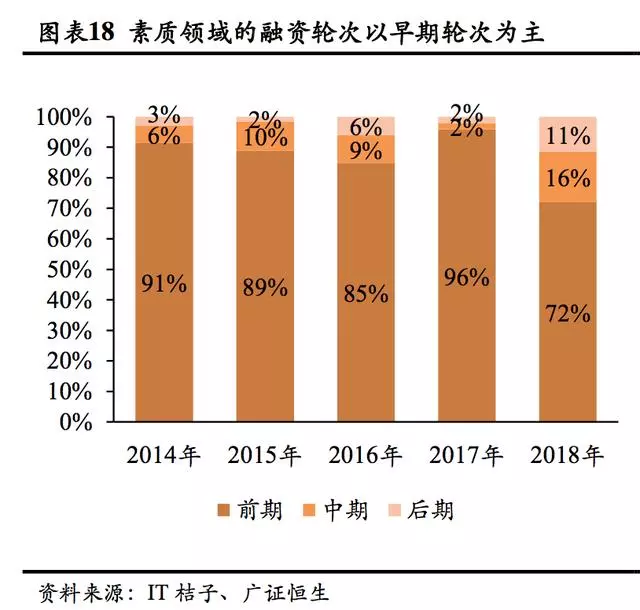

素質教育:早期輪次為主,高額投資占比持續擴大

素質領域融資輪次逐步后移,中后期高額投資占比擴大。從融資數量來看,2018年素質教育投資案例共61起(2017年47起),占比31%(2017年22%),數量和占比均逆勢上升。

從融資輪次來看,素質教育領域投資后移效應凸顯,2018年中后期投資占比27%(2017年4%),其中后期比例達11%(2017年2%)。

素質教育2018年備受資本青睞,頭部成熟企業脫穎而出。從融資金額來看,2018年素質教育領域千萬級以上投資占比快速增加(人民幣73%、美元100%),2018年美元投資素質教育領域的均在千萬級別,其中億級以上投資占美元投資總數的25%。

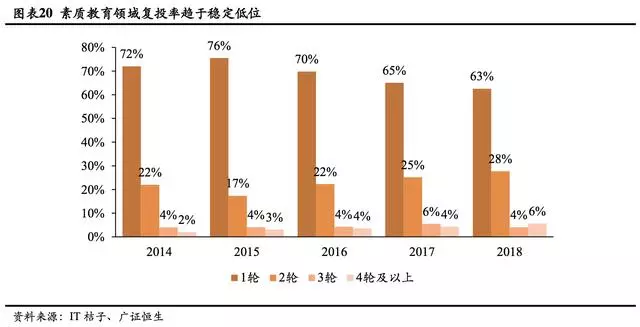

素質教育領域復投率處于低位,少兒編程賽道亮眼。素質教育領域獲投數量在3次及3次以上的項目數量占比趨于穩定低位,從2014年的6%到2017、2018年的10%,獲投次數增長緩慢,其中2018年4輪及4輪以上的占比6%(2014年2%)。

資本對素質教育的追逐效應在2018年開始顯現,融資數量出現逆勢大增,少兒編程賽道尤為亮眼,編程貓、編學編玩、火星人俱樂部等標的脫穎而出。

素質教育領域2018年一共有12例億元級別投資。單筆獲投金額最大的是VIP陪練(1.5億美元)、諸葛學堂(7.02億人民幣)、智慧樹(7億人民幣)。

其中VIP陪練獲投B、C兩輪,作為中國最早開展“互聯網+音樂教育”的服務機構,首創“真人一對一線上陪練”,專注于解決5-16歲年齡段琴童的練琴問題。

2014年公司成立至今,VIP陪練累計服務用戶超過40萬,付費學員覆蓋超過33個國家,并聯合中國、德國、意大利、俄羅斯等30所高校組成聯合音樂教研研究所,擁有數萬名陪練老師團隊,覆蓋全國80%的音樂類專業院校。

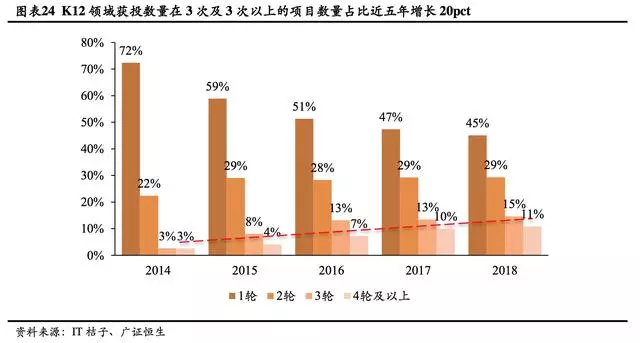

K12:領域逐漸邁向成熟,復投率近5年提升20pct

K12領域逐漸成熟,人民幣高額投資占比不斷擴大,美元投資尤其偏好成熟標的。從融資數量來看,2018年K12投資案例共42起(2017年55起),占比21%(2017年26%),數量和占比有所下降。

從融資輪次來看,K12領域投資逐年后移,2018年中后期投資占比40%(2017:35%),后期比例達14%。

K12細分逐漸成熟,格局漸穩,市場開始追逐模式清晰、盈利確定性強的K12在線教育公司。

從融資金額來看,2017年K12領域千萬級以上投資占比快速增加(人民幣75%、美元84%),其中億級以上投資占美元投資總數的67%,創歷史新高;2018年人民幣投資的千萬級以上大額融資占比增加,美元投資億元級別大額融資占比有所回落。

K12在線教育復投率逐年增加,獲多輪投資的成熟標的更加吸晴。K12領域獲投數量在3次及3次以上的項目數量占比逐年增加,從2014年的6%上升至2018年的26%,增加了20pct,其中2018年4輪及4輪以上的占比11%(2014年僅3%)。

復投率增長意味著市場上獲得多輪投資的企業逐漸增多,這些受多輪資本支持的企業邁入了成熟階段。

K12領域2018年有8例億元以上級別的融資,其中作業幫在年內完成了兩輪合計8.5億美元融資。

作業幫是面向中國中小學教育領域推出的移動在線學習產品,已為國內中小學生解決日均過億次的學習請求,占據超過70%的搜題市場份額,2018年一共獲投8.5億美元。

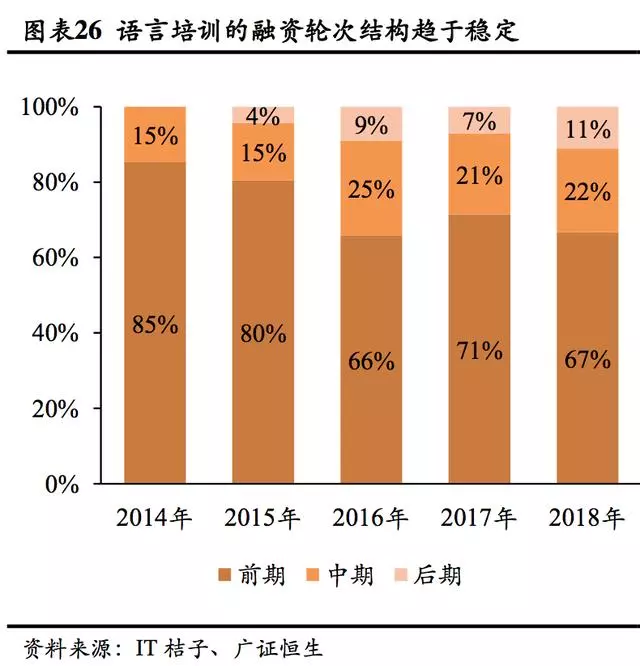

語言培訓:高額投資占比不斷擴大,從成長階段步入洗牌期

語言培訓融資輪次趨于穩定,高額投資占比提升明顯。從融資數量來看,2018年語言培訓投資案例共36起(2017年42起),占比18%(2017年20%),數量和占比均有所下降。

從融資輪次來看,語言培訓領域投資輪次趨于穩定,2018年中后期投資占比22%與2016年(25%)、2017年(21%)基本持平,后期比例達11%。

從融資金額來看,2017年語言培訓領域的美元投資均為千萬級,并且億元級別的大額融資占比高達67%,2018年美元億元級別投資下降至18%,千萬到億元區間的美元投資占比最高達73%;

人民幣投資語言培訓領域千萬級別以上的占比逐年增加,2018年達75%,其中億級以上投資占美元投資總數的20%。

以51TALK、VIPKID、TutorABC、噠噠英語為代表的在線真人外教模式近年來輪番斬獲多輪大額融資,將在線語言學習類教育項目推向高潮。

語言培訓復投率有所增加,從成長階段步入洗牌期。

語言培訓領域獲投數量在3次及3次以上的項目數量占比有所增加,從2014年的11%上升至2018年的19%。

在線語言培訓市場經過幾年發展后,從成長階段邁入洗牌階段,實力強大的培訓主體憑借品牌知名度、雄厚師資力量、豐富的培訓產品等優勢將獲取更大的市場份額,而質量差、規模小、沒有核心競爭力的機構生存空間將逐步縮小,最終被市場淘汰。

在線語言培訓2018年億元級投資有6例,在線真人外教賽道亮眼。傳統線下語言培訓由于存在缺少外語實際應用能力、外語教學的優秀師資稀缺等問題,極大地限制了自身的發展。

而在線一對一真人外教模式直擊行業痛點,充分發揮了在線教育的優勢,解決師生之間的及時交流、外教老師供需等問題,受到資本的青睞。其中,VIPKID完成近幾年來在線教育領域最大的5億美元融資。

職業培訓:融資輪次后移趨勢明顯,2018年獲投3輪以上占比14%

職業培訓融資輪次整體后移趨勢明顯,2015-2017高額投資占比增加明顯。從融資數量來看,2018年職業培訓投資案例共44起(2017年55起),占比22%(2017年26%),數量和占比均有所下降。

從融資輪次來看,職業培訓領域投資輪次后移明顯,2018年中后期投資占比30%(2017年20%),其中后期比例達16%(2017年7%)。

從融資金額來看,2017年職業培訓領域的千萬級別以上的美元投資占比有所提升(4例投資中3例為千萬級別),2018年只有1例美元投資;人民幣投資職業培訓領域千萬級別以上的占比在2015-2017年逐年增加,增幅明顯,2018年達66%。

職業教育的頭部企業已經實現規模化,我們認為隨著跨賽道發展成為龍頭企業共識及雙師模式的普及優化,行業競爭格局將發生明顯變化,市場份額會進一步向頭部企業集中。

職業培訓復投率有所增加,人工智能、大數據等新興在線職業培訓領域更受資本青睞。

職業培訓領域獲投數量在3次及3次以上的項目數量占比有所增加,從2014年的6%上升至2018年的14%(+8pct),其中2018年4輪及以上的占比5%。

目前未上市在線職業培訓企業中,部分優質企業依托自身業務優勢嶄露頭角,吸引資本復投。

而2017年以來獲得新融資的職業教育公司,大多主營業務是人工智能、大數據等新技術的開發培訓,或是職前教育、新興互聯網職業教育等新領域。

尚德機構美股IPO上市成為職業培訓領域2018年最受關注的融資事件。尚德機構成立于2003年,原本為是一家專注自考培訓的線下教育機構,于2014年轉為在線教育模式,于2018年3月在美股上市。

尚德的主要業務是成人自考培訓(營收占比80.5%),同時包括MBA入學考試的培訓和專業技能和資格證的培訓等。

尚德作為典型的銷售驅動型機構,塑造了業內知名的“電銷鐵軍”,也在發展過程中面臨了銷售投入過高、負面口碑涌現等問題,近年來尚德通過加大技術投入,構建Genesis平臺來提高運營效率,并且通過構建知識點數據庫來推進課程標準化體系建設,提高學員體驗及實際教學效果,從而逐漸塑造自考領域品牌及口碑,逐步演化迭代其驅動模式。

頭部在線培訓企業已實現規模化,看好內容驅動型在線培訓企業率先實現盈利。目前頭部的在線教育培訓企業已經實現的一定體量的營收水平且保持高速增長,下一階段將是達到盈利拐點。

內容驅動型的在線培訓模式更可能解決在線教育兩大核心要點:第一是高性價比流量獲取;第二是教學質量的控制,進而提升客戶滿意度和續費率,構建強大的品牌影響力。

而且一旦商業模式跑通,在線教育企業在數據收集、科技應用方面具有天然的優勢,通過智適應學習、線上學習測評、人臉識別、語音識別,觸感互動等科技手段的應用,使得線上教育在輔導個性化、數據可視化、效果可視化等方面優勢更加明顯,從而顯著提升孩子互動感、專注力及學習主動性,大幅提升學習效果,進而構建更強的競爭壁壘。

看好能夠貼合用戶需求,真正解決用戶痛點的細分領域頭部在線教育企業。

目前行業還處在以名師、銷售為導向的階段,后續的核心驅動將向課程導向、行為導向逐步演化迭代:企業需要打磨產品,更加貼合用戶的需求,滿足用戶對體驗和結果的雙重訴求。

要達到較好的教育成效,未來的投入重點是提升打造師資團隊的能力,研發優質內容。而要達到優質的用戶體驗,就要在情景化、游戲化、社區化各個方面著力,加強線上教育的互動性和強制性。

我們認為,由于在線教育企業教育屬性的存在,其運營比純粹的互聯網模式要復雜。有別于互聯網巨頭寡頭壟斷的局面,在線教育更容易趨向于百花齊放。而在當前階段,在線教育整個領域尚處于發展早期,競爭激烈。

看好率先獲得大額融資且商業模式跑通,在各自細分賽道已經實現規模化的頭部在線教育企業。