滬江丨高管降薪,員工被裁,上市之路荊棘滿地

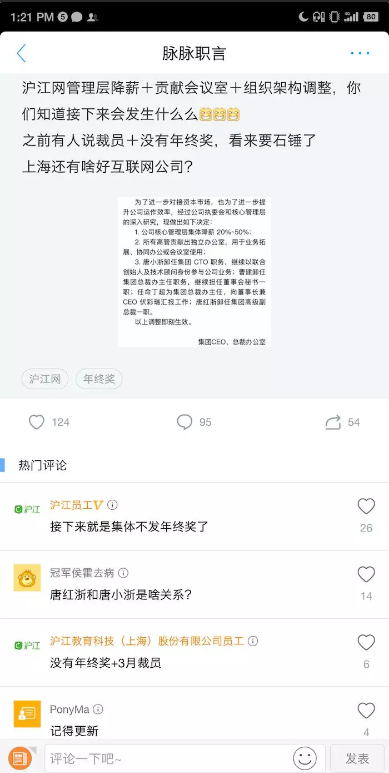

1月30日訊,近日,有讀者爆料,于去年7月份在聯(lián)交所遞交招股書的滬江教育公司核心管理層集體降薪20%-50%,滬江取消2018年年終獎,且各業(yè)務線均在裁員。此外,由于路演不順利、市場反應不及預期,滬江遲遲不能登陸港股,可能面臨資金緊缺的巨大壓力。

滬江回應:管理層降薪屬實,裁員屬于常規(guī)動作,年后發(fā)績效和獎金

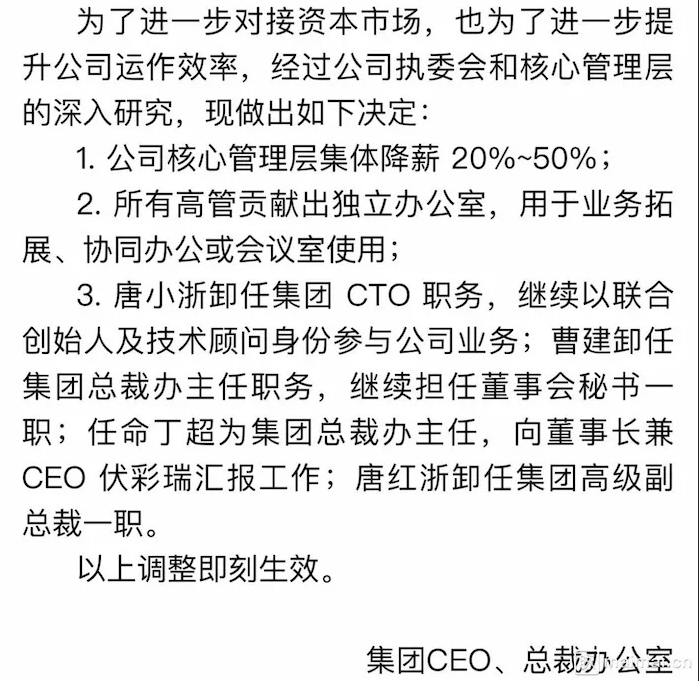

根據(jù)讀者發(fā)來的截圖,署名為“集團CEO、總裁辦公室”的通知提到:公司核心管理層集體降薪20%~50%;所有高管貢獻出獨立辦公室,用于業(yè)務拓展、協(xié)同辦公或會議室使用;組織架構有相應調整。理由是“為了進一步對接資本市場,也為了進一步提升公司運作效率”。

這張通知截圖同樣在各大社交平臺流傳。在脈脈職言社區(qū),有認證為“滬江員工”的用戶評論稱,接下來是沒有年終獎和3月份裁員。而另一位“滬江員工”回復稱,已經(jīng)在裁員,不用等到3月了。

滬江方面表示,高管降薪屬實,而裁員是公司績效考核及崗位優(yōu)化的常規(guī)動作,會嚴格遵守勞動法規(guī)及相關人事制度。此外,滬江方面稱,年終獎取消的消息不屬實,滬江已經(jīng)確定將在年前提前發(fā)放1月工資,并在年后發(fā)放相關績效和獎金。

連年虧損,滬江能否抗住在線教育的“燒錢大戰(zhàn)”

市場反應不佳、延緩掛牌的關鍵在于滬江招股書中的連年虧損。2015年度虧損為2.8億元,2016年虧損4.22億元,2017年其虧損進一步擴大至5.37億元,三年累計虧損超過12.4億元。

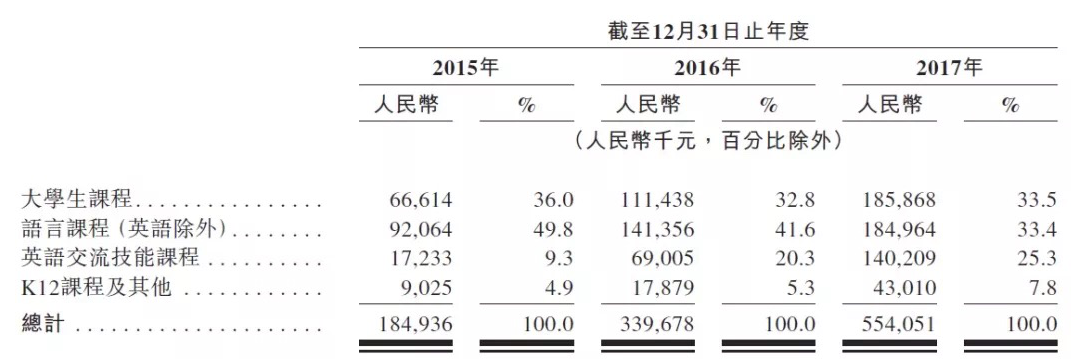

根據(jù)招股書披露,產(chǎn)生的虧損原因主要為持續(xù)投資于研發(fā)團隊、廣告及推廣開支、銷售及分銷開支的增加。特別是銷售及分銷開支,2015至2017年,分別占公司總收益的132.2%、115.3%及106.1%。

最新招股書顯示,截至2018年8月31日,滬江的虧損額為8.63億元。在扣除約4.6億元股份支付相關費用及0.2億元上市費用后,滬江2018年前8個月實際虧損約3.8億元,占同期營收87.2%。盡管低于去年同期的96.8%,虧損呈現(xiàn)收窄趨勢,然而對于后續(xù)的業(yè)績虧損預期,滬江也并未給出時間表,直接在招股說明書中稱,“預期截至2018年12月31日年度仍將錄得虧損,并于2018年12月31日將處于凈負債狀況。”

一位滬江網(wǎng)校前員工告訴,作為老牌教育機構,滬江有一定的品牌優(yōu)勢。但是相比電銷模式,品牌影響力帶來生源既慢又少,不成規(guī)模。更何況,給滬江未來營收提供重要貢獻的Hitalk業(yè)務(英語交流技能課程)面對的是51Talk、TutorABC一類垂直在線外語培訓,高昂的獲客成本一直是行業(yè)痛點,因此,巨大營銷費用的持續(xù)投入是免不了的。

至于承載滬江“互聯(lián)網(wǎng)教育平臺”夢的CCtalk業(yè)務,拋開服務同質化、課程質量把控難、明星教師流失等問題。按照沙利文報告,2017年互聯(lián)網(wǎng)平臺交易額市場規(guī)模在17億元左右,CCtalk流水2.357億元約占13.9%。從滬江披露的2017年CCtalk收入52.1萬元,2018年前8月CCtalk收入409.2萬元估算,即使2020年互聯(lián)網(wǎng)教育平臺的市場規(guī)模將達到122億元左右(沙利文報告預測),CCtalk能有多大營收增長空間還需觀望。

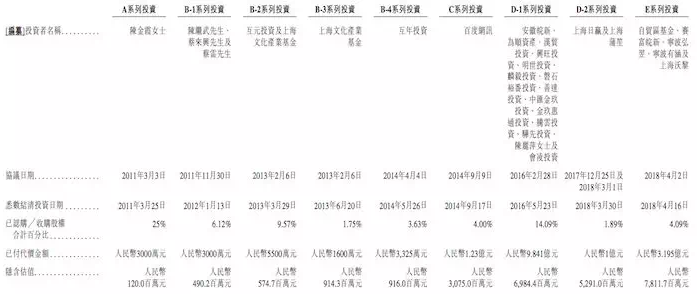

滬江融資9輪16億元,“涌金系”最長持股達10年

據(jù)招股書,2015至2017年,滬江用于經(jīng)營活動的現(xiàn)金凈額為-1.20億元、-2.72億元和-4.31億元。融資的迫切程度可見一斑。

資方中持有股份時間最長達10年,按照業(yè)內3年到5年的退出時間計劃表,投資人希望通過上市實現(xiàn)退出的動機也十分明顯。上市進程不順的現(xiàn)狀,對于完成E輪融資后估值80億元的滬江來說,“硬上”可能是唯一出路。