2018年十大融資&并購事件,誰是最大贏家?

導語

近日,重磅推出《2018教育行業年度投融資報告》,該報告承載著上千組數據、五萬多字文字解析。 在此,我們分別對一級市場十大融資事件及二級市場十大并購案進行了分析,在報告所統計的 2018年十大融資事件中,優必選以 8.2 億美金高居榜首,還有 VIPKID 完成 5 億美元 D+輪融資,作業幫獲 3.5 億美元 D 輪融資……毋庸置疑,教育行業是一個備受資本青睞、現金流飛速流轉的領域。 在二級市場的十大并購案中,中公教育與美杰姆的重組案成功通過,順利登陸A股,而啟德與神州數碼的交易則宣布夭折。

1

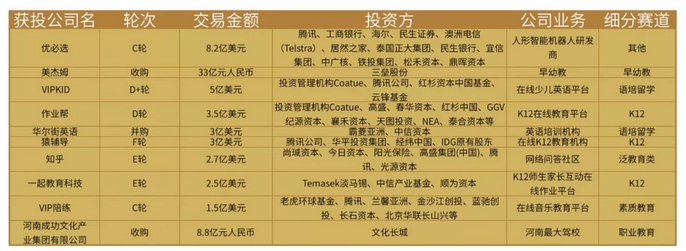

一級市場十大融資事件

· K12賽道融資事件最多

2018年一級市場十大融資事件涉及公司分別為優必選、美杰姆、VIPKID、作業幫、華爾街英語、猿輔導、知乎、一起教育科技、VIP陪練、河南成功文化產業集團有限公司,涉及賽道有語培留學、早幼教、K12、素質教育、泛教育類、職業教育和其他。

其中K12賽道融資事件數最多,占到了3起,作業幫、猿輔導、一起教育科技均獲得了10億元人民幣以上的融資。

2018年,緊鑼密鼓的整頓讓K12行業處于緊張的壓力之下,預收費三個月、教師資質、公辦校老師兼職、消防通道、課程大綱等規定,成為教培行業嚴卡嚴落實的關鍵點。同時,在線學習類的教育公司也在層層新規的規范中產生動蕩。

11月26日,教育部辦公廳、國家市場監管總局辦公廳、應急管理部辦公廳聯合擬定《關于健全校外培訓機構專項治理整改若干工作機制的通知》,通知強調,要按照線下培訓機構管理政策,同步規范線上培訓機構;線上培訓機構所辦學科類培訓班的名稱、培訓內容、招生對象、進度安排、上課時間等必須備案;必須將教師的姓名、照片、教師班次及教師資格證號在其網站顯著位置予以公示。省級教育行政部門要聯合工信、網信等相關部門,加強對線上培訓內容的監管。

2019年初,教育部辦公廳發布《關于嚴禁有害APP進入中小學校園的通知》,通知要求,立即開展全面排查,嚴格審查進入校園的學習類APP;各地要建立學習類APP進校園備案審查制度,按照“凡進必審”、“誰選用誰負責”、“誰主管誰負責”的原則建立“雙審查”責任制,學校首先要把好選用關,嚴格審查APP的內容及鏈接、應用功能等,并報上級教育主管部門備案審查同意。

在嚴管的背景下,K12在線教育的行業門檻進一步提高,行業也進入洗牌期,整體向頭部機構靠攏。同時,K12賽道也在B端和C端的探索滲透下,涌現出新的機會和發展趨勢。

· 大額融資背后,語培行業將如何發展?

語培留學領域的兩起大額融資事件分別來自VIPKID及華爾街英語。D+輪的5億美元融資,讓VIPKID成為紅杉資本中國基金首個“5連投”的創業公司,并且連續三次獲得云鋒基金投資。在融資數字變大的同時,VIPKID也在悄然改變:比如開始強調產品概念,向K12應試培訓靠攏。

· 美杰姆成功登陸A股

在早幼教領域,2018年11月28日,美杰姆公司領取了新的營業執照、完成股東變更登記。至此,自今年年初啟動之始就備受教育行業和資本市場矚目的“早教并購第一案”收官,兒童早期教育龍頭品牌“美杰姆”正式登陸A股,成為上市公司三壘股份的核心業務之一。三壘股份從制造業起家,2017年2月收購楷徳教育切入教育產業,形成“制造業+教育”雙主營格局。

上市公司力求跨界教育,以投資早幼教內容、服務提供商,擴張自己的勢力范圍,早幼教領域也已經出現獨立IPO景象。2018年11月,以母嬰電商服務切入早幼教的寶寶樹赴港上市,成為內地第一家沖擊港股IPO的母嬰領域企業。

· 素質教育、泛教育、其他賽道占有一席之地

泛教育領域的知乎在2018年8月獲得了2.7億美元E輪融資,從知識付費自身的發展來看,內容不夠深、系統化不足仍然是行業面臨的問題。同時,這個領域歷經兩三年的發展,已經從最火的商業財經、技能培養,向更多、更豐富的細分領域擴展,隨著大眾化知識的普及,垂直化、細分化將成為未來知識付費領域的基本趨勢。

在其他賽道,優必選在2018年5月宣布完成8.2億美元的C輪融資,該輪融后估值達50億美元。近日,優必選創始人周劍在接受媒體采訪時公開透露,優必選C+輪融資即將到位,之后會在合適的時間公布,投后估值100億美金。

在該賽道中,教育機器人產品在歷經更新迭代之后,能夠根據用戶需求、組合模塊部件和自由編寫程序,人機交互界面、材質、造型設計等方面更加貼合用戶心理和使用習慣,逐步朝著培養學生綜合能力、提高學生的信息技術能力和在數字時代的競爭能力的方向發展。

2

二級市場十大并購案

·近三年二級市場十大并購案對比

2018年教育行業二級市場的十大收并購案總額有276.91億元,而2017年教育行業二級市場的十大收并購案總額有137.30億元,2016年二級市場十大并購案總額有193.42億元。2018年十大收并購案總額是2017年的2倍。

2018年十大收并購案總額雖多,但大單收并購事件的比重卻在逐年下降。以交易金額15億元為基準,2016年十大收并購事件中,有6起15億元以上的大單事件,位于榜首的是四通股份擬45億元收購啟行教育,未獲批通過;2017年有3起,位于榜首的是神州數碼擬46.5億元收購啟行教育,后來該重組事件宣告終止;而2018年僅有2起,位于榜首的是中公教育擬185億元借殼亞夏汽車,而后獲批通過。

值得注意的是,2018年雖然只有2起大單收并購事件,但是這2起都獲批通過,分別是中公教育成功借殼亞夏汽車,三壘股份收購美杰姆。從這三年的情況來看,2018年15億元以上的大單收并購事件通過率最高。近三年,大額收并購事件的過會率并不高,與監管層加強審核力度、公司持續盈利能力存疑等方面有關。

根據WIND數據統計,2018年,證監會并購重組委共審核了144起上市公司重組申請,其中有122家通過,即2018年并購重組審核過會率為84.72%。值得注意的是,2018年并購重組審核通過率明顯高于IPO審核通過率。與2017年同期相比,審核項目和通過率均有下降。2017年,一共有176家企業的并購重組項目經證監會審核,其中161個項目通過,過會率為91.48%。

2018年職業教育領域依然備受青睞。十大收并購事件中有三起屬于職業教育領域,分別是中公教育借殼亞夏汽車、文化長城收購河南成功文化產業集團、海航控股收購天羽飛訓。而在2017年的十大并購案中,職業教育領域和教育信息化領域的收并購事件各占三起。在2016年的十大并購案中,K12領域的收并購事件占到了3起,職業教育和教育信息化領域的收并購事件各占兩起,幼教領域占到1起。相比于前兩年,比K12有更大想象空間的職業教育和教育信息化領域慢慢變成上市公司的“重倉區”。

·中公與美杰姆:2018年兩起過會的收并購事件

2018年中公教育以185億元借殼亞夏汽車,成為近三年以來最大數額的收并購事件。中公教育成立于1999年,是一家專注于非學歷職業就業培訓服務提供商,提供公務員、事業單位、教師等職業就業能力培訓。

2018年11月,中公教育借殼亞夏汽車過會;2019年1月,亞夏汽車發公告稱,擬將證券簡稱由原來的“亞夏汽車”變更為“中公教育”。亞夏汽車更名意味著公司主營業務轉型進入教育培訓行業,中公教育借道成為A股職業教育龍頭。

一方面民促法送審稿的落地為職教領域掃清了資本證券化的障礙,職教板塊處于政策紅利期;另一方面伴隨著互聯網產業發展的變化與人才需求,新興互聯網職業技能培訓、職前教育市場等的興起,也正在改變行業格局。

2018年,三壘股份以33億元收購早教龍頭美杰姆,位列十大收并購事件第二名。美杰姆主要在中國境內從事“美吉姆”品牌早教中心的相關運營及服務支持。交易完成后,三壘股份將通過美杰姆主要從事美吉姆早教中心加盟授權業務以及經營旗下美吉姆早教中心。

自2015年以來,早幼教領域一直成為上市公司的“重倉”點。威創股份和秀強股份都是從2015年起切入教育領域。威創股份通過收購紅纓教育和金色搖籃切入幼教領域,進而布局“電子視像業務+教育業務”雙主業;秀強股份通過收購全人教育切入教育,收購之時全人教育旗下有17所幼兒園辦學實體。幼兒園被認為是最容易實現商業價值、現金流較好且有剛需的產業,因此成為上市公司“最愛”的教育資產之一。

2018年11月,《中共中央 國務院關于學前教育深化改革規范發展的若干意見》發布,意見要求規范小區配套幼兒園建設使用,并對小區配套幼兒園規劃、建設、移交、辦園等情況進行治理,要求城鎮小區配套幼兒園辦成公辦園或委托辦成普惠性民辦園,不得辦成營利性幼兒園。

這也意味著,上市公司通過收購營利性幼兒園資產擴大規模的這條路或被徹底堵死。對于經營中高端營利性幼兒園的公司而言,其盈利空間也會受到大幅壓縮。“幼教”雖曾是不少上市公司涉足雙主業的“最愛”,但已今非昔比。

2016、2017年開始有多家上市公司通過收購多種類型的教育資產布局雙主業,如教育信息化、職業教育、K12等。直到2018年,上市公司不僅把業務觸角伸向教育資產,而且還通過收并購、設立教育產業基金等多種方式擴充其教育產業鏈布局。

·啟德教育兩次“折戟”

神州數碼對啟行教育的重組始于2017年12月,原定擬46.5億元購買啟行教育100%股權。期間經歷了兩次重組問詢,收購金額與股權也發生了變化,其金額調整為36.95億元,收購股權調整為79.45%。2018年10月12日,中國證監會依法對該發行股份購買資產并募集配套資金申請作出不予核準的決定。

神州數碼方面表示,由于重大資產重組歷時較長,在繼續推進重大資產重組的過程中,交易各方未能就核心條款達成一致。

這并不是啟德教育第一次沖刺資本市場。早在2016年6月,啟德教育就籌劃與四通股份重組,以實現上市。當時披露的收購金額與股權是:四通股份擬45億元收購啟行教育100%股權。但是由于資本市場環境不成熟等多方面條件的限制,2017年2月啟德與四通股份的重組被爆“流產”。

從2016年到2018年,啟德教育為期三年的“資本化”長跑暫時告一段落。經歷了兩次在A股市場上的“收購折戟”之后,啟德教育何時會重啟上市之路?