在線教育:市場格局初步成型,迎接下一輪深度采金浪潮

前言:

經過20年曲折發展,中國在線教育行業在2017年借助“直播”實現了規模化變現,2018年市場規模達2517.6億元,付費用戶數達1.35億人,未來短期內增速保持在20%左右。高等學歷教育和職業培訓是市場主體,占比達80%;K12教育快速壯大,近6年占比幾乎翻番。市場格局初步成型,已孕育7個(擬)上市企業和11個D輪及后期企業,其中前4名共占據6.5%的市場份額。

五年狂奔,市場輪廓已成型

▌市場規模超2500億元,增長迅速

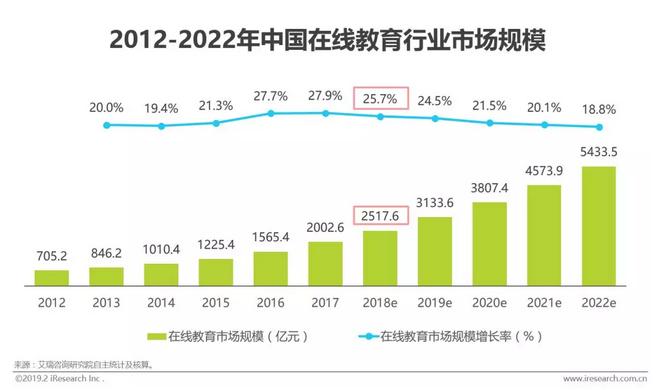

2018年各企業營收總和達2517.6億元,同比增長25.7%

艾瑞咨詢數據顯示,2018年中國在線教育市場規模達2517.6億元,同比增長25.7%,預計未來3-5年市場規模增速保持在16-24%之間,增速持續降低但增長勢頭保持穩健。用戶對在線教育的接受度不斷提升、在線付費意識逐漸養成以及線上學習體驗和效果的提升是在線教育市場規模持續增長的主要原因。

▌成人市場占主體,青少兒市場發展快

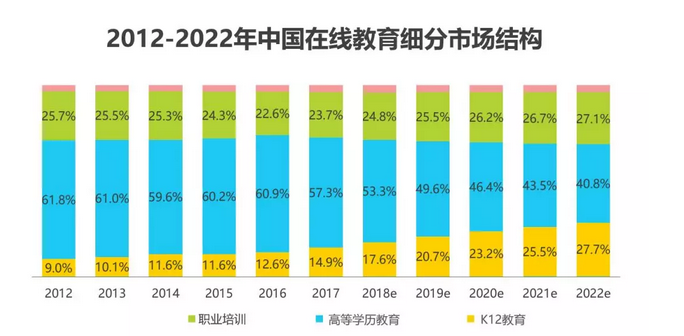

高等學歷和職業類占80%市場,K12占比近六年幾乎翻番

艾瑞咨詢數據顯示,高等學歷教育及職業培訓一直是中國在線教育的市場主體,占整個在線教育市場規模的80%左右。由于成人自控力強、學習目標明確、空閑時間有限、視力已成型,因此成人是在線教育的主要用戶群體,尤其在提升學歷、求職、考證等場景中,教育培訓需求更強烈。

而K12教育市場,雖然市場剛需性強,但是該階段的學習存在著試錯成本高的特點,K12家長和學生對在線教育持謹慎態度,因此在發展初期占比較低,2012年占比僅9%。隨著新一代80后/90后父母教育意識的升級和消費能力的提高、新一代00后/10后孩子對互聯網的天然熟悉,外加國家二胎政策催生的新生人口紅利,K12家長及學生群體對在線教育的接受度正在快速增長。艾瑞預計到2022年,K12教育的占比提升到28%左右,高等教育及職業培訓的占比下降到68%的水平。

▌在線教育發展雖猛,線下教育仍是主流

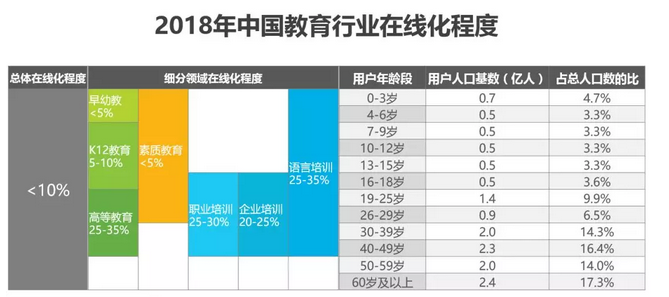

整個教育行業中,在線教育的占比不超過10%

在線教育從誕生之初,就承擔著改造傳統線下教育的歷史使命。線下教育的核心痛點是優質資源供不應求(總量不足、分布不均)、教學效率緩慢低下(依賴人力、過程不透明、效果不確定),但線下教育也具備很多優點:學生不易脫離學習場景、學習氛圍濃厚、師生互動方式多樣等,而在線教育還沒有找到很好的替代方案來實現這些功能。據艾瑞統計和核算,2018年我國在線教育市場占整體教育市場營收規模的比不超過10%,線下教育仍牢牢占據主流地位。

具體到教育行業各細分領域來看,成人教育市場的在線化程度更高,能到20-35%的水平,而18歲以下人群的教育市場的在線化程度較低,不超過10%。原因如上一頁所述,成人對在線教育的接受度更高。

▌在線教育產品在各個細分領域全面開花

▌成人市場部分領域已完成簡單開采

學習時間緊張、學習內容聚焦的領域會最先解決效果問題

成人市場是在線教育滲透最早的一個領域,主要包括高等學歷教育和職業培訓(含成人語言培訓),這兩個領域下又可細分出很多三級領域。其中,考研、留學語言考試等高等學歷考試培訓,教師、公務員等人才招錄考試培訓,教師資格證、CPA證等資格認證考試培訓,這3個領域的在線學習效果最佳,主要原因是這些場景具有“結束時間明確、學習內容有限“的特點,用戶學習時間緊張、學習內容又聚焦于考點,因此學習動力最強、難度最小。而成人培訓領域的其他細分領域就因為不具備這些特點,所以在線化過程中存在相對更多的完課率低、學習體驗差等問題,這些細分領域的培訓機構也需要在用戶激勵方面投入更多的人力和財力。

▌青少兒市場部分領域已完成簡單開采

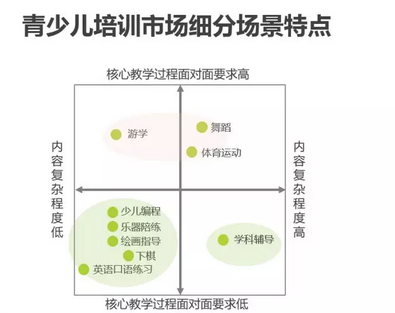

核心教學過程面對面互動要求低的領域最先完成在線化

青少兒市場是在線教育滲透較慢的一個領域,主要包括K12學科輔導、K12素質教育、早幼教,這三個領域下又可細分出很多三級領域。其中,英語口語練習對師生面對面互動的要求最低(能實現語音傳輸即可),因此最先實現在線化;學科輔導、少兒編程、樂器陪練、繪畫指導、下棋訓練的師生面對面互動要求其次(除了語音傳輸外,還需要一定的圖像傳輸),正在完成在線化;而游學、舞蹈、體育運動是面對面屬性非常強的領域(需要肢體接觸),其核心交付環節還沒有開始線上化,這些領域開始線上化的技術前提是VR/AR的進一步發展。

▌人工智能在部分環節已完成簡單開采

受政策及文化限制較小的校外市場和成人市場最先智能化

由于教育關系到一個人未來的發展機會,試錯成本高,所以當一項新技術或一種新模式出現時,用戶一般不愿率先做“小白鼠”,而是傾向于選擇口碑好的成熟品牌,并且,人腦吸收知識或技能的過程在目前無法清晰地拆解呈現出來,過程不透明,更加重了用戶消費時的謹慎心理。因此教育行業本身具有頑固性,對于新技術或新模式存在天然的排斥,而不像大眾消費品行業、娛樂行業那樣求新求異。

目前人工智能在不同教育領域的滲透程度不同,總的來說,越是校外市場,受到教育部門的監管就越小,越是高年齡段的市場,用戶的容錯能力就越高,所以滲透程度相對高。其中口語聽力練測、智能題庫、組卷閱卷/作業批改等場景是目前滲透最好的幾個場景,原因如前一頁所述,非核心教學環節最先智能化。

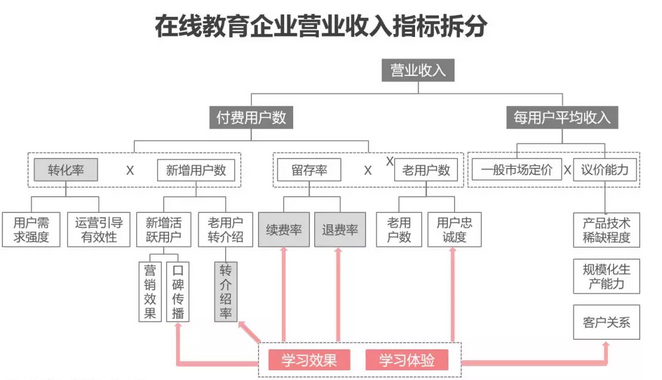

▌商業模式成立的核心指標

提高收入:重點關注用戶轉化率、續費率、轉介紹率

一個可行的商業模式需要滿足營業收入大于營業成本的基本條件。營業收入可以簡單由付費用戶數和每用戶平均收入(ARPU)相乘得來,經過一層層拆解之后,我們可以發現支撐職業收入上漲的幾個核心指標是用戶轉化率、續費率、轉介紹率。而支撐這些核心指標的更底層指標是這個企業的學習效果和學習體驗。

降低成本:重點關注有效流量獲取成本

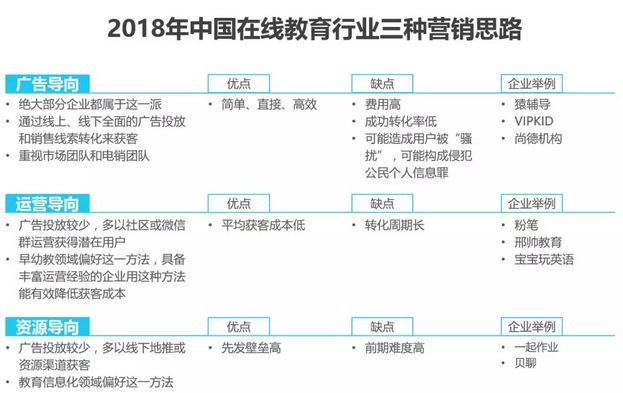

▌在線教育行業整體營銷思路

在線教育比線下教育更重視營銷,營銷思路以廣告導向為主,本章主要分析廣告導向。

▌廣告導向型營銷的現狀

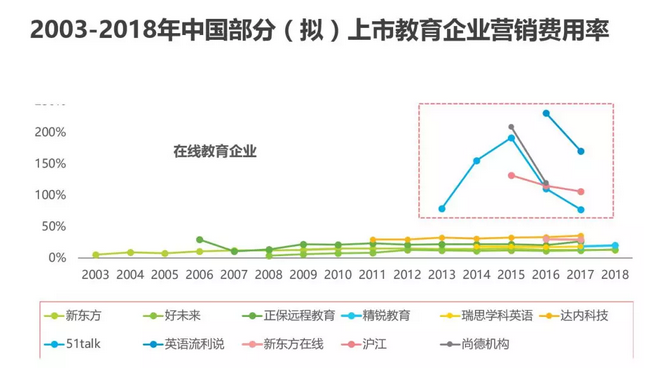

資本熱加速品牌爭奪戰,整體網絡廣告投放費用迅速增加

艾瑞數據顯示,2017年中國在線教育行業網絡廣告投放費用TOP10企業全年網絡廣告投放費用總和為18558.7萬元,2018年這一費用上升到了28262.9萬元,同比增長52.3%。

網絡廣告投放費用較高的企業主要集中在在線少兒英語1對1、K12在線教育、在線職業培訓、在線素質教育4個領域。背后的主要原因是在線教育行業處在品牌爭奪期,在資本的加持下正在上演一場激烈的營銷大戰。'

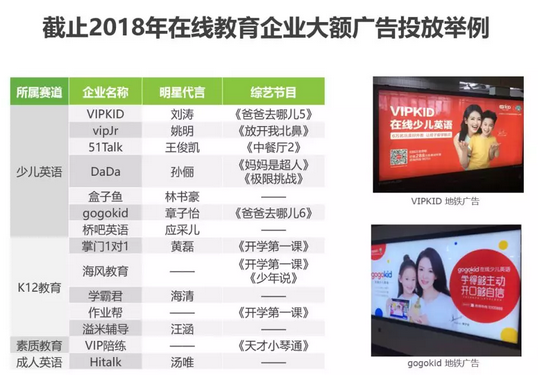

資本熱加速品牌爭奪戰,明星代言、綜藝節目等全線投放,同質化競爭激烈

▌K12在線教育最先受到強監管

進校類APP已經首當其沖,K12在線學科輔導將緊隨其后

隨著K12在線教育的快速發展與激烈競爭,2018年進校類APP頻頻爆出內含色情暴力、網絡游戲、商業廣告等問題。K12校內教育由教育部直接管轄,在線教育開始受監管之后,進校類APP首當其沖。2018年12月教育部發布《關于嚴禁有害APP進入中小學校園的通知》前后,進校類APP在全國范圍受到了監測核查,部分違規APP被責令停止運營、責令關閉問題板塊、給予罰款或下架。2018年K12線下課外輔導機構也遭遇強監管,根據“按照線下培訓機構管理政策,同步規范線上教育培訓機構”的原則,2019年K12在線學科輔導也將在證照、師資、課程細則、收費等方面受到排查。